La filiera italiana nell'economia (de)globalizzata

- Koinè Journal

- Feb 11

- 5 min read

di Federico Mancini.

Il Distretto

Il distretto industriale ha rappresentato per decenni una delle principali chiavi di lettura del capitalismo italiano. Si tratta di un sistema economico analizzato per la prima volta da Alfred Marshall nei primi decenni del Novecento, fondato sulla prossimità geografica e su una frammentazione produttiva più o meno razionale, organizzata attorno alla collaborazione tra piccole e medie imprese. Prima di inserirlo nel contesto più ampio dell’evoluzione manifatturiera italiana, è utile richiamarne brevemente le caratteristiche fondamentali. La forza del distretto risiedeva nel territorio, inteso come vera e propria infrastruttura produttiva e cognitiva. Era il contesto locale a coordinare la divisione del lavoro, la circolazione della conoscenza e la capacità di adattamento al mercato. Il distretto industriale può quindi essere concepito come un’unità socioeconomica e istituzionale complessa, fondata su un patrimonio relazionale intricato, storicamente emerso in modo spontaneo e difficilmente riproducibile altrove. Al suo interno coesistono diverse sfere sociali, produttive, istituzionali e culturali che interagiscono a più livelli. Il buon funzionamento di ciascuna di queste “anime” è condizione necessaria per il successo complessivo della struttura distrettuale.

Il vantaggio competitivo dei distretti, infatti, non risiedeva esclusivamente nella dimensione produttiva. Al contrario, aspetti sociali e istituzionali più ampi hanno contribuito in modo decisivo a rendere il distretto uno dei simboli della manifattura italiana per diversi decenni. A partire dai primi anni Duemila, tuttavia, questo assetto entra progressivamente in crisi. La globalizzazione non si limita ad ampliare i mercati di sbocco, ma trasforma in profondità le condizioni della competizione. Le catene di produzione si allungano e si internazionalizzano, l’innovazione diventa più costosa e selettiva, mentre la conoscenza critica tende a concentrarsi in nodi specifici. Nel modello distrettuale tradizionale, uno dei principali driver di crescita era rappresentato dalla disponibilità di manodopera altamente specializzata a costi relativamente contenuti. Come sottolineato da Piore e Capecchi, la caratteristica più rilevante della forza lavoro distrettuale era la flessibilità, ovvero la capacità di adattarsi a diverse strutture produttive, in contrasto con la rigidità tipica delle produzioni di tipo fordistico. Tale flessibilità derivava direttamente dal contesto territoriale e dall’accumulazione diffusa di conoscenze specializzate. L’avvento dell’offshoring e il drastico abbassamento del costo del lavoro a livello globale rimescolano però queste dinamiche. Il mercato del lavoro locale perde parte del ruolo centrale che aveva assunto nei decenni precedenti, spingendo verso una nuova riorganizzazione del sistema produttivo. È in questo contesto che emerge un nuovo protagonista: l’impresa leader. Non si tratta di una semplice crescita dimensionale, ma di un cambiamento strutturale nel modo in cui produzione, conoscenza e relazioni di fornitura vengono organizzate. Alla logica distrettuale basata sulla frammentazione produttiva e sull’interdipendenza organica si affianca, ed in parte si sostituisce, una prospettiva in cui le imprese capofila diventano il principale luogo di accumulazione delle competenze strategiche. Questo consente loro di imporsi sui mercati di sbocco e di competere con i principali player internazionali.

Globalizzazione e superamento del distretto

Uno degli elementi di maggiore discontinuità introdotti dalla globalizzazione riguarda l’organizzazione delle catene di produzione e fornitura. Nella configurazione distrettuale tradizionale, la filiera era il risultato di una divisione del lavoro territoriale sedimentata nel tempo. La frammentazione produttiva locale si auto-riproduceva grazie alla prossimità geografica e a relazioni relativamente stabili tra imprese. La competizione interna, spesso legata a dinamiche personali all’interno dello stesso network produttivo, veniva in parte neutralizzata da una precisa divisione dei compiti lungo la filiera. Le imprese partecipavano allo stesso processo produttivo senza sovrapporsi, beneficiando indirettamente delle economie di scala generate dall’interdipendenza organica.

Con l’apertura dei mercati internazionali questo equilibrio si incrina. Le imprese più dinamiche iniziano a confrontarsi con standard globali e con una crescente complessità produttiva. In un contesto di competizione internazionale multilivello, il distretto mostra limiti significativi, soprattutto nelle funzioni in cui la dimensione organizzativa è cruciale. Le politiche di ricerca e sviluppo, così come la capacità di progettare strategie di marketing efficaci, richiedono investimenti finanziari rilevanti e una gestione del rischio che la piccola dimensione delle imprese distrettuali fatica a sostenere. La filiera, di conseguenza, non può più essere lasciata alla sola evoluzione spontanea del territorio, ma deve essere progettata e governata. In risposta a queste sfide, molte imprese leader intraprendono percorsi di integrazione verticale, internalizzando le fasi considerate strategiche per il controllo della qualità, dei tempi di risposta e della conoscenza tecnologica. Altre scelgono invece strategie di offshoring, riorganizzando parte della produzione o delle forniture su scala internazionale. Nonostante le differenze, queste strategie conducono a un esito comune: la filiera smette di essere un’espressione spontanea del distretto e diventa una costruzione intenzionale dell’impresa leader. La frammentazione produttiva non scompare, ma viene sottratta al territorio e ricondotta a una logica di governance centralizzata. La crescita, dunque, non è più una prerogativa condivisa del network locale, ma il risultato di decisioni prese “dall’alto”.

Una nuova prospettiva

Diventa sempre più importante attivare nuovi canali e coinvolgere nuovi attori in grado di facilitare l’assorbimento, la traduzione e la combinazione di conoscenze esterne. Parallelamente, il peso crescente degli investimenti in ricerca e sviluppo rispetto ai tradizionali processi di innovazione incrementale mette sotto pressione i meccanismi di cooperazione tipici dei distretti industriali. La necessità di appropriarsi dei rendimenti di tali investimenti tende infatti a ridurre la disponibilità delle imprese a condividere conoscenze e idee. Questo modifica non solo il rapporto tra conoscenza scientifica e conoscenza tacita, ma anche il delicato equilibrio tra cooperazione e concorrenza che ha storicamente alimentato la vitalità dei distretti. La crescita dimensionale e la concentrazione dei gruppi industriali diventano così condizioni necessarie per sostenere investimenti nella progettazione a monte e nel marketing a valle. Le reti di conoscenza aperte verso l’esterno permettono alle imprese di coprire un numero crescente di fasi lungo la cosiddetta “smiling curve”.

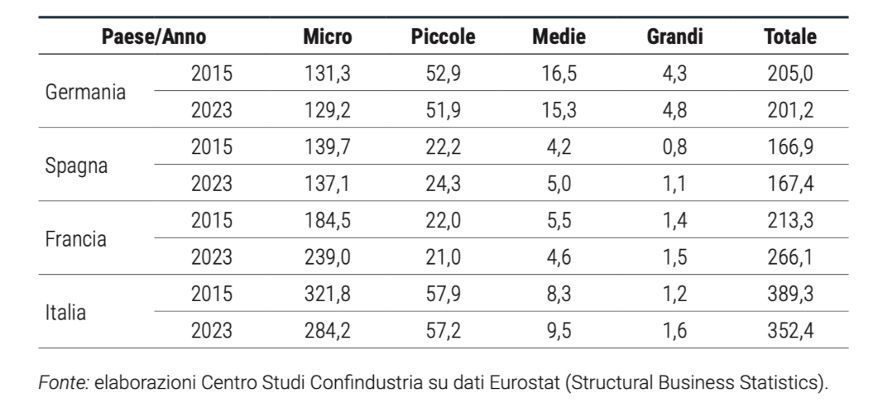

I dati di Confindustria confermano questa tendenza: l’Italia è il paese in cui la diminuzione delle microimprese è più marcata, accompagnata da un aumento delle imprese di medie e grandi dimensioni. In questo scenario, risulta fondamentale promuovere reti sociali e cognitive capaci di collegare il livello locale a quello globale. Le risorse simboliche e produttive radicate nei territori possono così incontrare una domanda globale, integrandosi con una nuova prospettiva dimensionale dell’impresa. In tal senso, il superamento della condizione distrettuale in favore di una prospettiva industriale più accentrata è inevitabile, è tuttavia possibile auspicare una rinnovata competitività degli attori manifatturieri locali, stavolta però, la palla è in mano ai capofila, in grado di orientare a monte la produzione dei key supplier, sperando siano nostrani.

Il caso delle Marche

Anche nelle Marche si osserva una dinamica analoga a quella nazionale, con un aumento della dimensione media delle imprese. Tuttavia, il sistema manifatturiero regionale resta fortemente sbilanciato verso micro e piccole imprese, con una quota di grandi imprese inferiore di circa dieci punti percentuali rispetto alla media italiana.

Secondo il report della Fondazione Aristide Merloni sulle principali imprese marchigiane nel biennio 2024–2025, a fronte di una contrazione del valore complessivo delle vendite, il numero degli addetti è aumentato di circa un punto percentuale. Contestualmente, il costo medio per dipendente è cresciuto del 3,5%, superando i 50.000 euro nel 2024, pur restando significativamente al di sotto della media nazionale. Questo dato è strettamente legato alla bassa produttività del lavoro regionale, pari a circa due terzi del valore nazionale. Le cause sono in parte note: specializzazione settoriale a bassa intensità di capitale, ridotta dimensione media delle imprese e, in misura rilevante, un limitato investimento in ricerca e sviluppo. Quest’ultimo rappresenta uno degli ostacoli principali allo sviluppo industriale regionale, soprattutto in un contesto di integrazione globale-locale come quello di cui abbiamo parlato in precedenza. Strutturalmente, nel 2024, le vendite aggregate regionali risultano in crescita solo in tre settori: trasporti, alimentare e chimico-farmaceutico, mentre tutti gli altri comparti mostrano un andamento negativo. Le riflessioni, a questo punto, non sono solo necessarie, ma inevitabili.

Comments